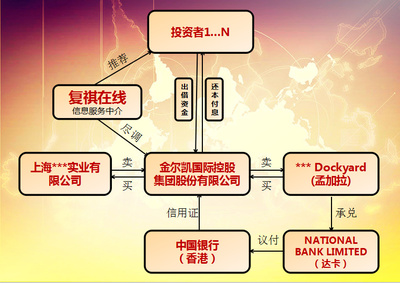

質(zhì)押、保理與ABS 互聯(lián)網(wǎng)時代應收賬款融資模式的新圖景

在數(shù)字經(jīng)濟浪潮下,傳統(tǒng)金融正與互聯(lián)網(wǎng)深度融合,催生了應收賬款融資模式的創(chuàng)新與變革。質(zhì)押、保理與資產(chǎn)證券化(ABS)作為核心的應收賬款融資工具,借助互聯(lián)網(wǎng)技術(shù)平臺,正以前所未有的效率與廣度,為產(chǎn)業(yè)鏈上下游企業(yè)提供高效、靈活的金融中介服務,成為緩解中小企業(yè)融資難題、盤活存量資產(chǎn)的重要引擎。

一、互聯(lián)網(wǎng)賦能下的應收賬款融資模式演進

傳統(tǒng)應收賬款融資主要依賴銀行與大型金融機構(gòu),流程復雜、門檻較高。互聯(lián)網(wǎng)的介入,通過大數(shù)據(jù)、云計算、區(qū)塊鏈等技術(shù),實現(xiàn)了融資流程的線上化、自動化與透明化。在線平臺能夠整合企業(yè)交易數(shù)據(jù)、信用信息與物流記錄,動態(tài)評估應收賬款質(zhì)量與風險,從而打破了信息不對稱的壁壘,讓融資服務得以覆蓋更廣泛的中小微企業(yè)。

二、三大主流模式:質(zhì)押、保理與ABS的互聯(lián)網(wǎng)實踐

1. 應收賬款質(zhì)押融資

企業(yè)將應收賬款作為質(zhì)押物,向金融機構(gòu)或互聯(lián)網(wǎng)融資平臺申請貸款。互聯(lián)網(wǎng)平臺通過實時對接核心企業(yè)供應鏈系統(tǒng),驗證貿(mào)易背景真實性,并監(jiān)控回款賬戶,有效降低了質(zhì)押風險。平臺可提供從申請、評估、簽約到放款的線上全流程服務,極大提升了融資效率。

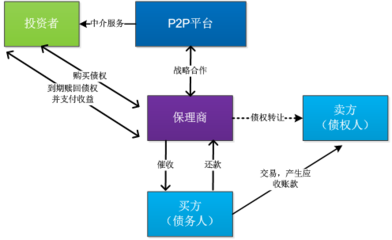

2. 應收賬款保理融資

企業(yè)將應收賬款轉(zhuǎn)讓給保理商(包括銀行、商業(yè)保理公司及互聯(lián)網(wǎng)保理平臺),提前獲得資金。互聯(lián)網(wǎng)保理平臺通過連接買方、賣方與資金方,構(gòu)建起動態(tài)的信用評估與風控體系。其中,反向保理模式依托核心企業(yè)信用,通過平臺為其上游供應商提供融資,已成為供應鏈金融中的重要創(chuàng)新。

3. 應收賬款資產(chǎn)證券化(ABS)

企業(yè)將缺乏流動性但能產(chǎn)生穩(wěn)定現(xiàn)金流的應收賬款打包,通過結(jié)構(gòu)化設(shè)計轉(zhuǎn)化為可在金融市場上流通的證券。互聯(lián)網(wǎng)平臺在此過程中扮演了資產(chǎn)服務商與技術(shù)服務商的雙重角色:一方面,利用技術(shù)手段實現(xiàn)資產(chǎn)篩選、現(xiàn)金流監(jiān)控與自動化管理;另一方面,通過線上平臺連接資產(chǎn)端與投資端,降低發(fā)行成本、擴大投資者范圍。基于區(qū)塊鏈的ABS平臺更是實現(xiàn)了資產(chǎn)確權(quán)與交易過程的不可篡改,增強了市場信心。

三、互聯(lián)網(wǎng)平臺作為金融中介的核心價值

在應收賬款融資生態(tài)中,互聯(lián)網(wǎng)平臺已超越單純的信息撮合角色,發(fā)展為綜合型金融中介服務提供者:

- 風險管理中樞:整合多維度數(shù)據(jù),構(gòu)建智能風控模型,實現(xiàn)動態(tài)預警與貸后管理。

- 流程優(yōu)化引擎:通過標準化、自動化操作,縮短業(yè)務周期,降低運營成本。

- 生態(tài)連接器:鏈接核心企業(yè)、供應商、金融機構(gòu)、投資者等多方主體,形成協(xié)同共贏的供應鏈金融生態(tài)圈。

- 創(chuàng)新實驗室:持續(xù)探索基于人工智能、物聯(lián)網(wǎng)等新技術(shù)的融資模式,如動態(tài)折扣、票據(jù)數(shù)字化等衍生服務。

四、挑戰(zhàn)與未來展望

盡管互聯(lián)網(wǎng)化帶來了顯著效益,但行業(yè)仍面臨數(shù)據(jù)安全、法律合規(guī)、資產(chǎn)質(zhì)量參差不齊等挑戰(zhàn)。隨著監(jiān)管框架的完善與技術(shù)的成熟,應收賬款融資將進一步向智能化、平臺化與生態(tài)化方向發(fā)展。區(qū)塊鏈技術(shù)有望徹底解決應收賬款的確權(quán)與流轉(zhuǎn)難題;開放銀行模式將促進金融數(shù)據(jù)的安全共享;而ESG理念的融入,或?qū)⒁龑召~款融資更關(guān)注可持續(xù)供應鏈的建設(shè)。

在互聯(lián)網(wǎng)的催化下,質(zhì)押、保理與ABS等應收賬款融資模式正經(jīng)歷深刻重塑。它們不僅是金融工具的創(chuàng)新,更是產(chǎn)融結(jié)合、服務實體經(jīng)濟的重要路徑。通過技術(shù)驅(qū)動的金融中介服務,應收賬款這一“沉睡資產(chǎn)”正被激活,為構(gòu)建更具韌性、包容性的現(xiàn)代金融體系注入源源不斷的動力。

如若轉(zhuǎn)載,請注明出處:http://www.childrenlib.cn/product/86.html

更新時間:2026-04-14 13:12:41